Como cada año, la Ley de Presupuestos Generales del Estado actualiza las bases de cotización en la Seguridad Social.

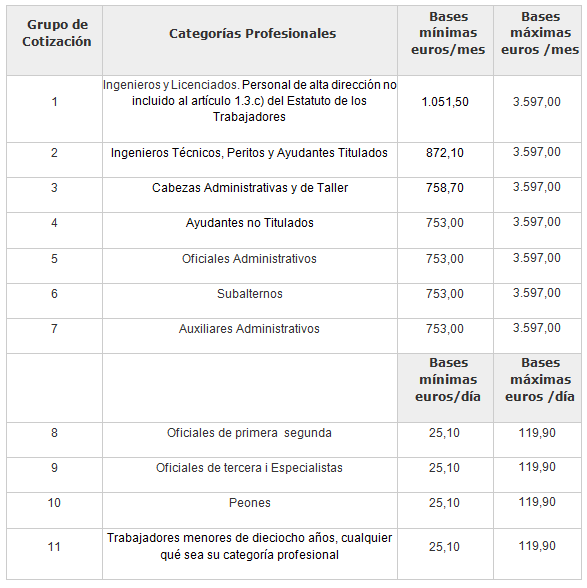

Régimen General: Para el año 2014, se ha congelado la base mínima (de la misma manera que el salario mínimo interprofesional), que se mantiene en 753 euros mensuales; mientras que la base máxima ha aumentado en un 5%, pasando a ser de 3.597 euros mensuales. A partir del 1 de enero de 2014, les bases de cotización al régimen general de la Seguridad Social para contingencias comunes, estarán comprendidas en los siguientes topes mínimos y máximos para cada grupo de cotización:

Hay que tener en cuenta que, además de la habitual actualización de las cuantías, este año se han introducido importantes cambios mediante el Real decreto-Ley 16/2013, de 20 de diciembre (en vigor desde el 21/12/2013, que modifica el artículo 109 de la Ley General de la Seguridad Social que establece los conceptos computables en la base de cotización al régimen general, estableciendo la inclusión de los siguientes conceptos hasta ahora excluidos:

- La totalidad de las retribuciones en especie.

- La totalidad de los pluses de transporte y distancia.

- Todas las mejoras de las prestaciones de la Seguridad Social, excepto el complemento de Incapacidad Temporal (I.T.).

- Las asignaciones asistenciales, excepto las correspondientes a gastos por estudios del trabajador cuando vengan exigidos por el desarrollo de sus actividades o las características de su puesto de trabajo.

- La totalidad de los gastos de manutención y estancia generadas al mismo municipio del puesto de trabajo habitual del trabajador y del que constituya su residencia.

La anterior modificación implica que determinadas percepciones económicas abonadas a los trabajadores que antes estaban excluidas de cotización, total o parcialmente, ahora se tendrán que cotizar. Al respeto, hay que destacar especialmente aquellas retribuciones en especie que hasta el 21/12/2013 estaban excluidas de la base de cotización, como por ejemplo la entrega de los cheques restaurando, de los cheques guardería, etc., así como el abono de las primas de seguros médicos, las aportaciones a planes de pensiones y la entrega de acciones o participaciones de la empresa, gratis o a un precio reducido.

Cómo que el mencionado Real decreto-Ley entró en vigor el 22/12/2013, la Tesorería General de la Seguridad Social interpreta que el mismo ya es aplicable a las liquidaciones salariales y de cuotas del periodo mensual de diciembre de 2013 y otorga un plazo hasta los 31/03/2014 para presentar la correspondiente liquidación complementaria por este conceptos.

Además, como medida de control, el Real decreto-Ley 16/2013 también introduce una nueva obligación para las empresas: la de comunicar a la Tesorería General de la Seguridad Social el importe de todos los conceptos retributivos abonados a los suyo trabajadores a cada periodo de liquidación, con independencia de su inclusión, o no, a la base de cotización y a pesar de que resulten de aplicación basas únicas. El cumplimiento de esta nueva obligación se tendrá que llevar a cabo mediante la remisión telemática de un fichero informático a través del sistema *RED, llamado “conceptos retributivos abonados”, que habrá que remitir mensualmente.

- Régimen especial del Trabajadores Autónomos (RETA): Para el año 2014, se incrementa en un 2% la base mínima de cotización al RINDA, mientras que la máxima se incrementa en un 5% (igual que la máxima del régimen general), pasando a ser las siguientes cuantías:

- Base mínima………………… 875,70 euros mensuales

- Base máxima……………….. 3.597,00 euros mensuales

No obstante, el Real decreto-Ley 16/2013 (Disposición Adicional 2ª), introduce una modificación del sistema de cotización por aquellos trabajadores autónomos que a cada ejercicio hayan tenido contratado a su servicio a un número de trabajadores por cuenta aliena igual o superior a 10, así como por aquellos autónomos societarios (administradores y/o socios trabajadores de sociedades que posean su control efectivo). Por ambos colectivos de trabajadores autónomos, la base mínima no será la de 875,70 euros mensuales, sino que tendrá una cuantía igual a la correspondiente a los trabajadores encuadrados al grupo de cotización 1 del règimen general de la Seguridad Social, es decir: 1.051,50 euros mensuales. Este cambio supone un incremento de 52,57 euros a la cuota que tendrán que pagar cada mes (314,40 euros), respecto a la que los correspondería pagar de no haberse realizado este cambio (261,83 euros), que no será de aplicación a los nuevos trabajadores autónomos societarios que causen alta inicial al RINDA durante los 12 primeros meses de su actividad, a contar desde la fecha de efectos de dicho alto.

Reforma de la reforma laboral

De lo contrario, el Real decreto-Ley 16/2013 también modifica el Estatuto de los Trabajadores –que ya fue reformado primeramente mediante el Real decreto-Ley 3/2012, de 10 de febrero; y posteriormente mediante la Ley 3/2012, de 6 de julio– que entre otros cambios, destacan los siguientes:

– Prohíbe la realización de horas extraordinarias a los trabajadores contratados a tiempo parcial (se vuelve a la situación anterior a la Reforma Laboral…) y se limita la posibilidad de pactarse la realización de horas complementarias en los contratos a tiempo parcial con una jornada de como mínimo 10 horas semanales.

– Se amplía el derecho a la reducción de jornada por cura legal de hijos hasta la edad de 12 años (en lugar de 8 años como antes…).

– Se equipara la cotización empresarial por la contingencia de paro de los contratos temporales a tiempo parcial a la de los contratos temporales a tiempo completo.

– Se potencia la distribución irregular del tiempo de trabajo permitiendo la regulación de los excesos o defectos de jornada de las bolsas de horas más allá del año natural.

– Se extiende la posibilidad de concertar el nuevo contrato de apoyo a emprendedores también a tiempo parcial, con un periodo de prueba de un año y disfrutando de los incentivos fiscales y de las bonificaciones de Seguridad Social en proporción a la jornada contratada (hasta ahora sólo se podía celebrar a tiempo completo).

– Se limita el periodo de prueba de los contratos temporales a un máximo de un mes por aquellos contratos de duración no superior a seis meses.

– Se autoriza a las ETT a contratar trabajadores en prácticas para su puesta a disposición de las empresas usuarias.

– Se elimina el punto 8 del artículo 33 del Estatuto de los Trabajadores que preveía que los contratos de carácter indefinido celebrados por empresas de menos de 25 trabajadores, cuando se extingan por despido colectivo, despido objetivo o por despido en empresas en concurso de acreedores, el Fondo de Garantía Salarial abonaba una parte de la indemnización en cantidad equivalente a 8 días de salario por año trabajado. Por lo tanto, a partir del 1 de enero de 2014, las empresas de menos de 25 trabajadores también tendrán que abonar la integridad de las indemnizaciones por despido objetivo de 20 días de salario por año trabajado.

Do you have any questions about this topic?

Our team of expert advisors will help you resolve any problem related to our services.

Contact now

A Àmbit Assessor, SL comptem amb 40 anys dedicats a l’assessoria fiscal, comptable i laboral de la Pime.

Latest posts by MGI Àmbit

(see all)

Relacionado